De impact van faillissementen op de winkelmarkt: zes vragen en antwoorden

Steeds meer retailers zitten in de problemen of vallen om. Big Bazar, Shoeby, Score en BCC: de namen volgen elkaar in rap tempo op. Meer faillissementen in retail gaan volgen, aldus kredietverzekeraar Allianz. Zowel grote winkelketens als kleinere ondernemingen hebben moeite om financieel het hoofd boven water te houden. Zes vragen en antwoorden over de situatie op de winkelmarkt en wat dit betekent voor binnensteden.

1. Wat is er aan de hand?

Winkeliers hebben de afgelopen jaren veel voor de kiezen gekregen. Na de coronapandemie kwam de energiecrisis die leidde tot een hoge inflatie. De inkoop-, personeel-, huur- en energiekosten stegen hard. Nu moeten bedrijven opgebouwde overheidsschulden terugbetalen. De druk op de marges door gestegen kosten maakt het moeilijker om aan de financiële verplichtingen te blijven voldoen. Een aantal bedrijven die met steun van de overheid overeind zijn gehouden valt alsnog om. Volgens SRA-accountants zitten de grootste problemen bij het kleinbedrijf (omzet tot een miljoen euro). Consumenten passen daarnaast hun bestedingspatroon aan vanwege oplopende prijzen en zijn voorzichtiger geworden. Dit leidt voor bedrijven tot een precaire situatie waarin zowel de kosten stijgen als de vraag afneemt. Niet alle bedrijven zijn in staat te anticiperen op deze snel veranderende marktsituatie en ze zijn huiverig de prijzen te snel te verhogen. Dit kan marktaandeel kosten. Het lijntje tussen een winstgevend of structureel verlieslatend bedrijfsmodel is in de huidige winkelmarkt dun. In sommige gevallen zijn faillissementen onvermijdelijk.

2. Neemt de leegstand toe?

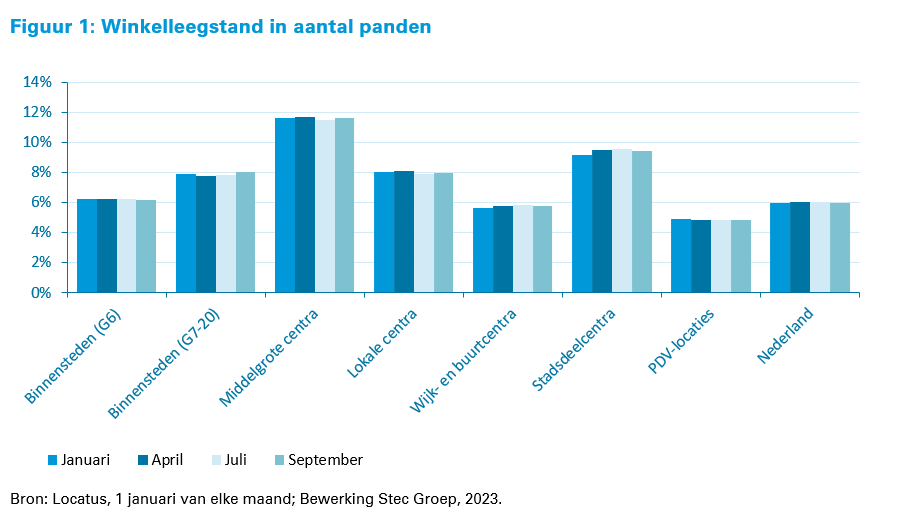

Het antwoord daarop is nee. Landelijk schommelt de leegstand het hele jaar al rond 6% (zie figuur 1). In geen enkel type centrum is een duidelijke stijging zichtbaar terwijl er wel winkels sluiten. In de eerste acht maanden van dit jaar verdwenen er al 1.400 winkels. Daardoor is sprake van een verarming van het winkelbestand in de centra. Ook het aantal horecazaken daalt. De leegstand blijft stabiel doordat winkelpanden worden ingevuld door andere functies dan winkels. Denk aan woningen, schoonheidssalons en nagelstudio’s. Bovendien leiden faillissementen vaak niet direct tot leegstand. Winkels blijven regelmatig (gedeeltelijk) open of er wordt een doorstart gemaakt onder een andere eigenaar. Faillissementen hebben maar een beperkt aandeel in de ontstane leegstand. Vooral aangescherpte locatiestrategieën van winkelketens (minder vestigingen) en bedrijfsbeëindigingen (bijvoorbeeld pensionering) leiden tot leegstand. De vooralsnog stabiele leegstand betekent niet dat een leegstandsaanpak niet urgent is. In slechts één op de tien middelgrote centra en binnensteden ligt de leegstand op of onder een gezond niveau van 4 á 5%. In de middelgrote centra is de leegstand gemiddeld 12%. Voor bijna een half miljoen vierkante winkelmeters zal een (alternatieve) invulling gezocht moeten worden.

3. Hoe gaan vastgoedeigenaren om met het veranderende marktsentiment?

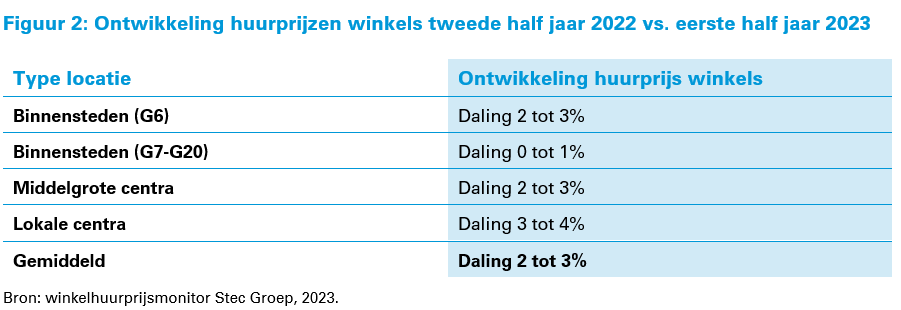

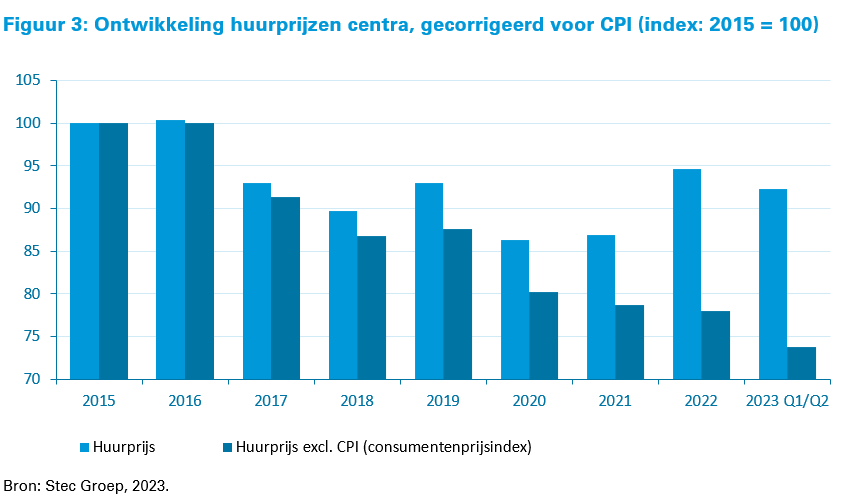

Het is zichtbaar dat een deel van de vastgoedeigenaren openstaat voor onderhandelingen met winkeliers over een lagere huurprijs. Uit de huurprijsmonitor van Stec Groep blijkt dat in het eerste half jaar van 2023 de winkelhuurprijzen in centra met gemiddeld 2,5% zijn gedaald. De CPI (consumentenprijsindex), waaraan huurprijzen in veel gevallen contractueel zijn gekoppeld, wordt daarbij vaker losgelaten. Huurcontracten worden bovendien korter en er zitten meer breekmomenten in. De onderhandelingspositie van winkeliers is sterk. Na sterke huurprijsverhogingen in 2022 (gemiddeld 9%, zie link) waarbij de indexcijfers van energieprijzen werden doorberekend in de huurprijzen terwijl winkeliers zelf energiekosten betalen, is correctie op zijn plaats. Ook het economisch klimaat speelt mee in de huurprijsdaling. De economie koelt af en winkelverkopen dalen. Winkels kijken bovendien actief naar goedkopere locaties, soms in dezelfde straat. Vastgoedeigenaren hebben belang bij een stabiele huurder met uitzicht op langjarig rendement. Omdat de winkelmarkt onder druk staat is het vastgoedeigenaren er alles aan gelegen, de huurders die voldoende toekomstperspectief hebben, te behouden.

4. Wat is het perspectief van de winkelmarkt op middellange termijn?

De conjunctuur, schulden, kostenstijging en schaarste aan personeel hebben op korte termijn zeer grote impact. Het is daarom onvermijdelijk dat het komende jaar meer winkels de deuren sluiten. Tegelijk grijpen nieuwe winkels kansen maar dan wel op minder vierkante meters dan voorheen. Stec Groep verwacht dat de landelijke leegstand oploopt tot maximaal 7% (zie publicatie Marktverwachtingen retail 2023-2025). We verwachten dat op de middellange termijn de winkelmarkt weer aantrekt. We zien hiervoor drie ontwikkelingen met een structureler karakter. Ten eerste vlakt het aandeel online bestedingen af. Webshops trekken daardoor een minder zware wissel op de fysieke winkel als voorheen. Ten tweede zijn er door de lage werkloosheid en krimpende beroepsbevolking meer mensen met een hoge baanzekerheid. Dit is een steeds grotere groep die minder geraakt wordt door de economische omstandigheden. Bestedingen in deze groep blijven op peil. Bij consumenten met een lager inkomen is bestaanszekerheid urgent. Voor deze groep liggen de bestedingen in winkels al lager. Ten derde zijn de winkelhuren over een langere periode onder het CPI (consumentenprijsindex) gecorrigeerd. Hierdoor staan mogelijkheden voor nieuwe vormen van ondernemerschap en functies in de binnensteden.

Naar type locatie verwachten we:

- G6 binnensteden blijven een sterke positie houden in de markt vanwege de bovenregionale aantrekkingskracht en volwaardig aanbod. Op A-locaties is sprake van schaarste. Op B- en C-locaties kan wel een tweedeling ontstaan in goed en minder goed functionerende straten.

- G7-G20 binnensteden winnen aan belang doordat ketens winkels nog meer prioriteren in deze binnensteden ten koste van de middelgrote centra. Hierdoor neemt de polarisatie in de winkelmarkt nog meer toe.

- Middelgrote centra blijven kwetsbaar, waarbij keuzes in de omvang van het winkelareaal en transformatie urgent blijven. Het vertrek van een of meerdere formules vergroot deze kwetsbaarheid. Inzet op een eigen profiel is daarbij van wezenlijk belang.

- Lokale centra handhaven een lokale functie gericht op dagelijkse activiteiten. Het aantal zelfstandige dagelijkse zaken loopt naar verwachting verder terug.

- Wijk- en buurtcentra hebben op middellange termijn een uitstekend perspectief. Op langere termijn ontstaat er een overschot aan supermarktmeters vanwege een verder groeiend online aandeel.

- Stadsdeelcentra ondergaan een substantiële transformatie met minder retail, verdichting met woningbouw en meer maatschappelijke, sport- en leisurevoorzieningen.

- PDV-locaties krijgen een nog meer onderscheidend profiel met gratis en ruim parkeren en goede bereikbaarheid versus binnensteden die autoluwer worden.

5. Welke kansen biedt de huidige situatie voor binnensteden?

Op individueel niveau heeft bedrijfsbeëindiging grote impact. Een shake-out van minder functionerende winkels en winkelketens is niet per definitie slecht voor de toekomst van binnensteden. Het is een kans om van de binnenstad een levendig gebied voor winkelen, recreëren, wonen én werken te maken. We houden de behoefte elkaar fysiek te ontmoeten en naar levendige plekken en activiteiten te gaan. Binnensteden zijn hiervoor de ultieme bestemming. Een shake-out kan daarmee de noodzakelijke transitie versnellen. Dit vraagt wel om een hoogwaardiger verblijfsklimaat met meer groen en aantrekkelijke straten en pleinen. Om de vastgoedwaarde op peil te houden verbouwen vastgoedeigenaren naar verwachting leegstaande meters om tot marktcourante locaties met boven en achter de winkel woningen of kantoren. Door lagere huren worden aanloopstraten aantrekkelijker voor bijvoorbeeld kleine ondernemers, innovatieve concepten, werkfuncties, leisure, maatschappelijke voorzieningen en mengvormen daartussen. Ondernemers worden gedwongen zich aan te passen. Bijvoorbeeld door meer in te zetten op een aangename winkelervaring en servicegerichte concepten.

6. Wat kunnen gemeenten en centrumorganisaties doen?

De opgaven in binnensteden zijn groot door een verwachte toename van faillissementen en leegstand. Vijf tips aan gemeenten en centrumorganisaties om binnensteden en middelgrote centra vitaal te houden:

- Pak door met de transformatie van binnensteden, middelgrote centra en stadsdeelcentra. Werk hier vanuit een gezamenlijke visie aan. Voeg woningbouw toe en verplaats voorzieningen naar de centra. Stel een transformatieloket in en stroomlijn processen om slagvaardig projecten tot uitvoering te brengen. Programmeer binnensteden met een mix aan economische en maatschappelijke functies. De kracht zit in de combinatie van voorzieningen over de kwartieren in de binnenstad en daarbinnen.

- Verken de kansen voor werkfuncties in de brede binnenstad. Locatiewensen van bedrijven veranderen in de strijd om personeel aan te trekken: dynamische, goed bereikbare en multifunctionele plekken worden belangrijker. Op bedrijventerreinen zitten bedrijven juist in de knel. De brede binnenstad leent zich goed voor lichte vormen van bedrijvigheid. Maak de binnenstad aantrekkelijk voor deze bedrijven. Stec Groep organiseert er binnenkort een training over.

- Verruim mogelijkheden voor investeringen in vastgoed. In veel centra sluiten vraag en aanbod niet goed op elkaar aan. Dit is in het bijzonder op A-locaties het geval. Het vinden van een juiste maat winkel is vaak een opgave. Panden zijn te diep, te groot of te klein. Voor wonen boven winkels staat de businesscase door bouwkosten en veranderende regelgeving onder druk. Breng de vraag-aanbod situatie van het winkelvastgoed in beeld, ga in gesprek met vastgoedeigenaren over investeringskansen en pas waar gewenst het beleid hierop aan.

- Waak voor verschraling van het aanbod. Het risico bij oplopende leegstand is dat lege gaten worden ingevuld door schoonheidssalons, nagelstudio’s en fastfoodzaken. Voor een aantrekkelijke winkelbeleving is dit op sommige plekken niet gewenst. Pak daarom lokaal de regie en kijk waar beleidsaanpassingen gewenst zijn.

- Stimuleer startend ondernemerschap en faciliteer mengvormen. Een deel van de zelfstandige ondernemers zit in de knel, terwijl zij juist het onderscheidend vermogen van de binnenstad vergroten. Nieuwe aanwas is nodig. Richt daarom een platform op met vastgoed, makelaars, ondernemers en gemeente waarin startende ondernemers worden gecoacht en geholpen bij de opstart. Denk aan het vinden van een pand, verbeteren van een businessplan en loketfunctie bij de gemeente. Wees als overheid waar mogelijk flexibel in het toestaan combineren van meerdere activiteiten (zoals horeca en dienstverlening) in een winkel.

Meer informatie?

Heeft u een vraag na het lezen van dit artikel?

Onze adviseurs staan u graag te woord of bel met 026 – 751 41 00.